España el país europeo con mayor crecimiento de 2021

Previsiones económicas de primavera de 2021

Publicado por Admoneuropa2020

jueves, 13 de mayo de 2021 a las 13:47

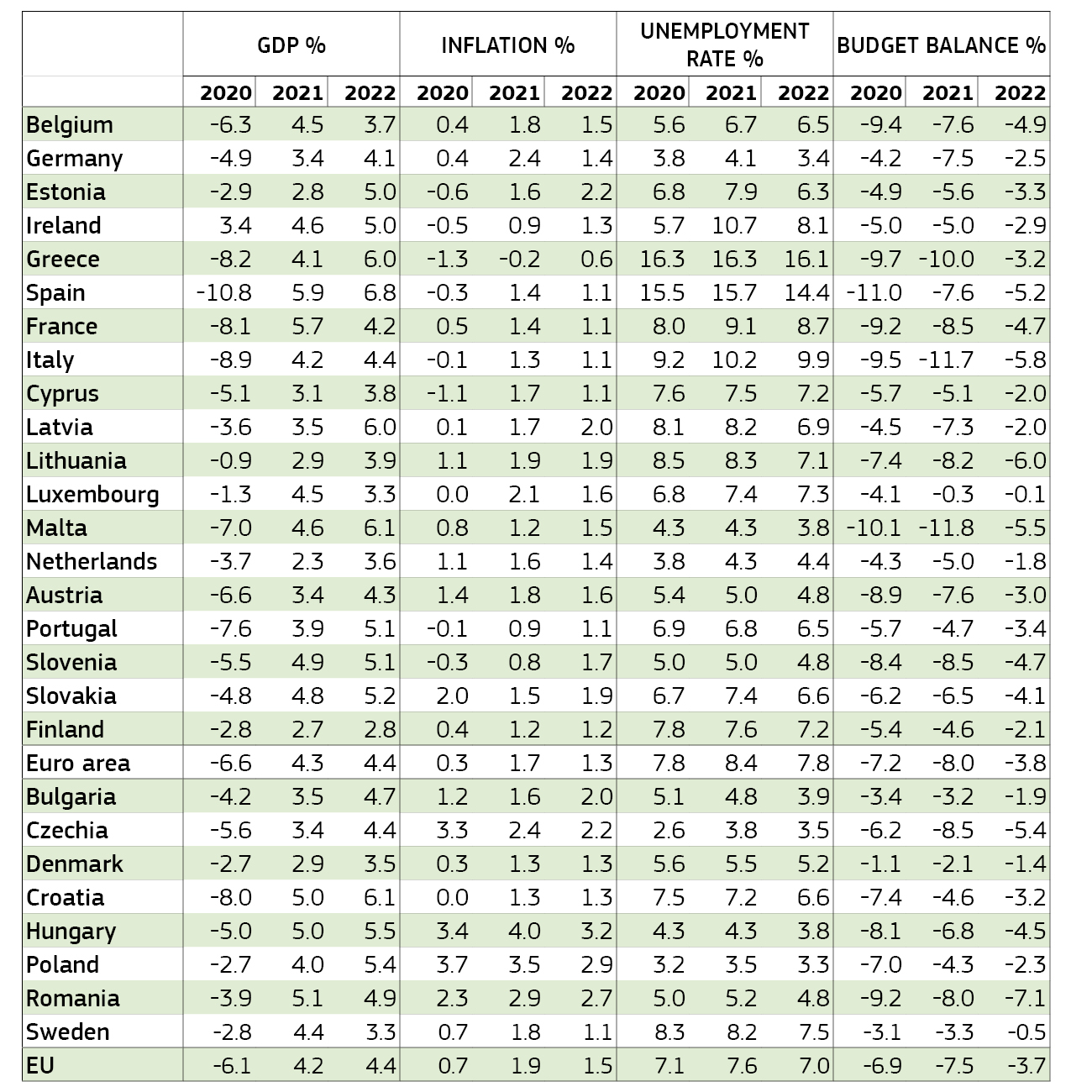

Según las previsiones económicas de primavera de 2021, la economía en el conjunto de la UE crecerá un 4,2 % en 2021 y un 4,4 % en 2022. Se prevé que la economía de la zona del euro crecerá un 4,3 % este año y un 4,4 % el año próximo. Estas cifras representan una mejora sustancial de las perspectivas de crecimiento en comparación con las previsiones económicas de invierno de 2021, que la Comisión presentó en febrero. Las tasas de crecimiento seguirán siendo dispares dentro de la UE, pero cabe esperar que las economías de los Estados miembros vuelvan a finales de 2022 a los niveles anteriores a la crisis.

El crecimiento económico se reanuda a medida que aumentan los índices de vacunación y se relajan las medidas de contención

La pandemia de coronavirus está siendo un choque de proporciones históricas para las economías europeas. En 2020, la economía de la UE se contrajo un 6,1 % y la de la zona del euro, un 6,6 %. Aunque, en general, las empresas y los consumidores se han adaptado para sobreponerse a las medidas de contención algunos sectores como el turismo y los servicios en persona siguen resintiéndose.

El repunte de la economía europea que comenzó el pasado verano se estancó en el último trimestre de 2020 y en el primero de 2021 de forma paralela a la introducción de nuevas medidas de salud pública para contener el aumento del número de casos de COVID-19. Sin embargo, se espera que las economías de la UE y de la zona del euro repunten con fuerza a medida que aumenten los índices de vacunación y se aflojen las restricciones. Este crecimiento estará impulsado por el consumo privado, la inversión y la creciente demanda de exportaciones de la UE originada por el fortalecimiento de la economía mundial.

La inversión pública como porcentaje del PIB alcanzará su nivel más alto en más de una década en 2022, impulsada por el Mecanismo de Recuperación y Resiliencia, pieza integral y determinante de NextGenerationEU.

Los mercados laborales mejoran lentamente

Las condiciones en los mercados laborales están mejorando lentamente tras la sacudida inicial de la pandemia. El empleo creció en el segundo semestre de 2020 y las tasas de desempleo disminuyeron, tras haber alcanzado máximos en la mayoría de los Estados miembros.

Los regímenes de ayudas públicas, incluidos los apoyados por la UE a través del instrumento SURE, han evitado que se produzca un aumento drástico de las tasas de desempleo. Sin embargo, los mercados laborales necesitarán tiempo para recuperarse por completo, ya que las empresas aún tienen margen para aumentar las horas de trabajo antes de que deban contratar a más trabajadores.

En la UE, se prevé una tasa de desempleo del 7,6 % en 2021 y del 7 % en 2022. En la zona del euro, en cambio, se prevé que será del 8,4 % en 2021 y del 7,8 % en 2022. Estos índices siguen siendo superiores a los niveles previos a la crisis.

Inflación

La inflación aumentó de forma acusada a principios de este año, debido a la subida de los precios de la energía y a una serie de factores técnicos de carácter temporal, como el ajuste anual de las ponderaciones concedidas a los bienes y servicios de la cesta de consumo utilizados para calcular la inflación. La derogación de los tipos reducidos del IVA y la entrada en vigor de un impuesto sobre el carbono en Alemania también tuvieron un efecto sustancial.

La inflación variará significativamente durante el año, ya que los precios que se espera que tenga la energía y los cambios en los tipos del IVA generarán oscilaciones perceptibles en el nivel de los precios en comparación con el mismo período del año pasado.

En la UE, las previsiones de inflación apuntan a un 1,9 % en 2021 y un 1,5 % en 2022. En la zona del euro, en cambio, se prevé que la inflación será del 1,7 % en 2021 y del 1,3 % en 2022.

Máximo de deuda pública en 2021

Las ayudas públicas a los hogares y las empresas han sido fundamentales para mitigar la repercusión de la pandemia en la economía, pero, como consecuencia aparejada, los Estados miembros han aumentado sus niveles de deuda.

Se prevé que el déficit agregado de las administraciones públicas aumente este año en la UE en torno a medio punto porcentual, hasta situarse en el 7,5 % del PIB, y en torno a tres cuartas partes de un punto porcentual en la zona del euro, hasta situarse en el 8 % del PIB. Se prevé que todos los Estados miembros, excepto Dinamarca y Luxemburgo, tendrán un déficit superior al 3 % del PIB en 2021.

Sin embargo, se prevé que en 2022 el déficit presupuestario agregado se reducirá a la mitad, hasta situarse justo por debajo del 4 %, tanto en la UE como en la zona del euro. Se prevé que el número de Estados miembros que tendrá un déficit superior al 3 % del PIB disminuirá sustancialmente.

En la UE, se prevé que la ratio deuda pública / PIB alcance un máximo del 94 % este año, antes de disminuir ligeramente hasta el 93 % en 2022. Se prevé que la ratio deuda pública / PIB de la zona del euro siga la misma tendencia: aumentará hasta el 102 % este año y disminuirá ligeramente hasta el 101 % en 2022.

Los riesgos para las perspectivas aún son elevados, pero ahora están globalmente equilibrados

Los riesgos en torno a las perspectivas son elevados y no se disiparán mientras la amenaza de la pandemia de COVID-19 aceche a la economía.

La evolución de la situación epidemiológica y la eficiencia y eficacia de los programas de vacunación pueden arrojar resultados mejores o peores que los previstos en la hipótesis principal de estas previsiones.

Puede que estas previsiones subestimen tanto la propensión de los hogares a gastar, como la intención de los consumidores de mantener niveles de ahorro elevados por precaución.

Otro factor es el calendario de la retirada de las políticas de ayuda, que, de ser prematura, podría poner en peligro la recuperación. Por otra parte, si dichas ayudas no se retiran a tiempo, podrían producirse distorsiones en los mercados y generarse obstáculos a la salida de empresas inviables.

La incidencia de las dificultades de las empresas sobre el mercado laboral y el sector financiero podría ser peor de lo previsto.

Un mayor crecimiento mundial, especialmente en los EE. UU., podría tener un efecto más positivo de lo esperado en la economía europea. Sin embargo, un mayor crecimiento de los EE. UU. podría aumentar el rendimiento de los bonos soberanos estadounidenses, lo que podría provocar ajustes desordenados en los mercados financieros que afectarían especialmente a las economías emergentes altamente endeudadas con elevadas deudas en moneda extranjera.

AntecedentesLas previsiones económicas de primavera de 2021 se basan en una serie de hipótesis técnicas sobre los tipos de cambio, los tipos de interés y los precios de los productos básicos hasta la fecha límite del 28 de abril de 2021. Por lo que respecta a los demás datos considerados, incluidas las hipótesis sobre políticas públicas, estas previsiones tienen en cuenta la información obtenida hasta el 30 de abril inclusive. No se contemplan cambios en las políticas, salvo que se anuncien de forma creíble y con detalle suficiente.

Fuente original del contenido:

Comisión Europea

https://ec.europa.eu/info/business-economy-euro/economic-performance-and-forecasts/economic-forecasts/spring-2021-economic-forecast_en

previsiones económicas primavera 2021 Economía ue zona euro CRECIMIENTO Mejoras crecimiento económico economías europeas fortalecimiento

13/05/2021 13:47 | Admoneuropa2020